インボイス制度 連載第14回 【振込手数料の取り扱い】

今回はインボイス制度における振込手数料の取り扱いについて説明をしていきます。

昨今の物価高騰によって諸経費や人件費の増加により、インボイスを機に『売り手』が慣習的に振込手数料を負担していたものを『買い手』に負担して欲しいというお願いの書面を発行するところもあるようです。そもそも振込手数料はどちらが負担すべきものなのかという疑問ですが、民法に『持参債務の原則』という法律があります。簡単に言えば、債務者(買い手)が債権者(売り手)の住所(振込口座)で支払をするのが原則ということです。請求書をもらった側が銀行に振り込んだ時に発生する振込手数料も負担するのが原則なんですよ、ということですね。ただし、双方の合意がありその旨の取り決めをしていれば売り手が負担することもできます。この様な書面をもらった場合は、双方の合意は難しいと思いますし、発行する売り手側は取引先が離れていくリスクもあるので充分に検討する必要はあります。

次にインボイス制度での振込手数料の取り扱いや処理方法について見ていきましょう。

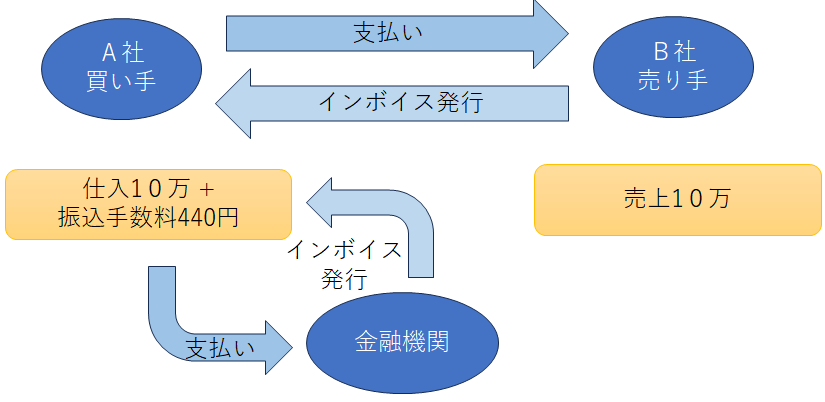

▶買い手が振込手数料を負担をした場合

A社『買い手』はB社『売り手』に100,440円振り込んだ内、440円は金融機関へ振込手数料が支払われます。金融機関は振込手数料を支払ったA社に対してインボイスを発行します。

※ただし、少額特例が該当する事業者は1万円未満のインボイスの保存は不要です。

※振込方法によってインボイスの要否が決まっています。ATMで振込をした場合はインボイスの保存は不要ですが、一定の記載要件を満たした帳簿の保存が必要になります。

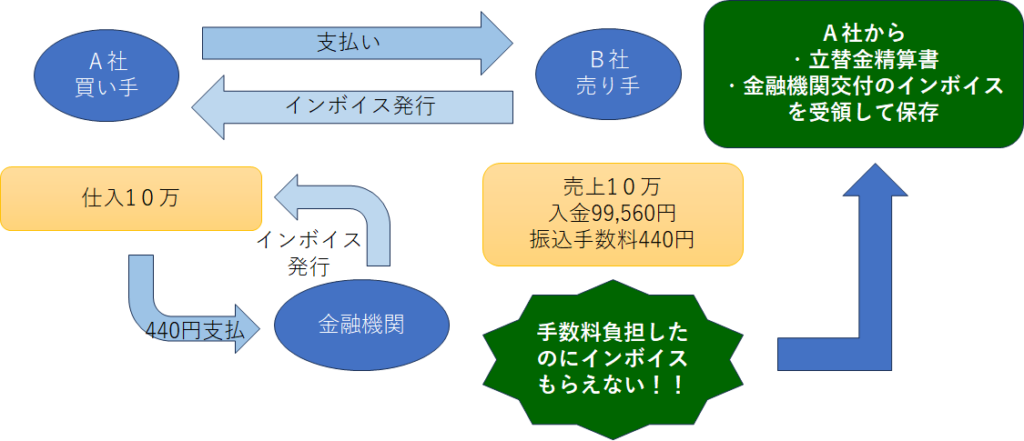

▶売り手が振込手数料を負担をした場合 振込手数料で処理

A社『買い手』はB社『売り手』に100,000円振り込んだ内、440円は金融機関へ振込手数料が支払われます。B社に入金されるのは99,560円で振込手数料を負担していますが、振込手数料を金融機関に支払ったのはA社になるので、金融機関はA社に対してインボイスを発行することになります。

B社は振込手数料を負担したのにもかかわらず、直接インボイスを受け取ることができないので、A社から『立替金精算書』と金融機関がA社宛に発行したインボイスを受領する必要があります。

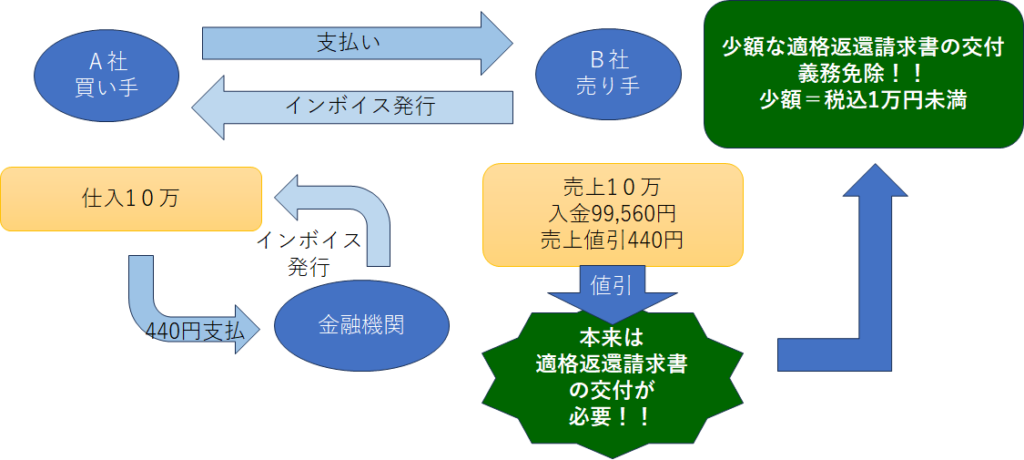

▶売り手が振込手数料を負担をした場合 売上値引きで処理

A社『買い手』はB社『売り手』に100,000円振り込んだ内、440円は金融機関へ振込手数料が支払われます。B社は440円を振込手数料ではなく、売上値引きで処理をします。値引きをした場合は、適格返還請求書と言われる値引きインボイスの交付の義務が生じますが、値引きが少額(税込1万円未満)の場合は交付の義務が免除されます。売上値引きで処理をした場合は、売上が440円少なくなり、適格返還請求書の交付も免除されているので処理が煩雑になることはありません。

▶まとめ

今回は冒頭で民法の持参債務の原則について少しふれました。それによると振込手数料は買い手が負担するのが原則なんですね。書面が送られてきた場合の対処法や送る側としてのリスクなどもおさえておくと良いですね。また、インボイス制度のもとでは振込手数料の処理方法によって業務の煩雑さも変わってきます。インボイスを機に処理方法を見直し、業務の負担が少しでも減らせるように進めていきましょう。

★お問合せはお気軽に!!★

税理士法人ペガサス

TEL:054-639-6766

MAIL:main@roumu-110.co.jp