インボイス制度 出張旅費特例 「出張旅費規程」は必要??

インボイス制度が施行されましたが、その中で質問の多かった、

「出張旅費特例は、出張旅費規程がないと適用できないのか?」

について解説します。

結論としては、

「インボイス制度の出張旅費特例のことだけを考えるのであれば不要です。

しかし

所得税、法人税の観点から“証憑が無いもの”を支払するのであれば出張旅費規程は必要」

ということになります。

証憑とは「領収書」や「請求書」といったその金額を計上するための取引の事実や根拠資料のことを指します。

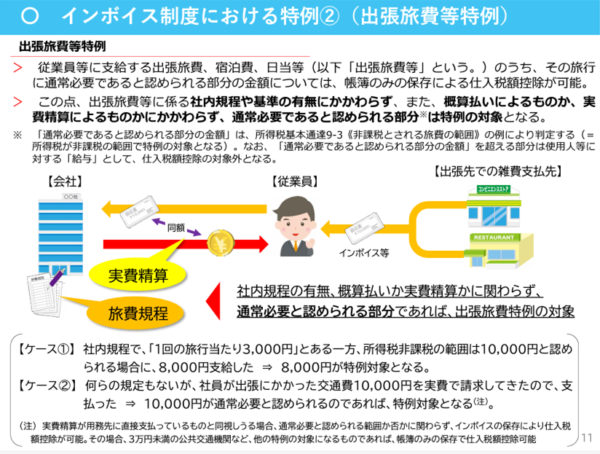

下図は国税庁のインボイス制度 オンライン説明会 応用編の資料です。

この資料には、

「出張旅費等に係る社内規程や基準の有無にかかわらず、また、概算払いによるものか、実費精算によるものにかかわらず、通常必要と認められる部分は特例の対象となる。」

との記述があります。

そのまま解釈すると、

「通常必要と認められる部分は、規程の有無にかかわらず特例の対象にできる。」

となります。

消費税の制度であるインボイス制度においては出張旅費特例の対象となるのであれば「帳簿のみの保存による仕入れ税額控除が可能」ということはわかりました。

ですが、所得税、法人税の場合はどうでしょう?

出張旅費を考える上で”証憑が無いもの”というと、

例えば「日当」、「概算のガソリン代」などがこれに該当します。

所得税にしても法人税、消費税にしても、原則、証憑主義であることはかわりません。

税務調査の際に、支払った根拠を示せないのでは必要経費、損金も仕入税額控除も認められない可能性が大です。

所得税、法人税には必要経費や損金に計上する上で出張旅費特例のようなものは存在しません。

となると、その支払根拠を示す必要があります。それが「出張旅費規程」ということです。

なので、

「日当」、「概算のガソリン代」など証憑が無いものを支給、精算するのであれば、出張旅費規程は必要と考えるべきでしょう。

あわせて出張旅費精算の際には「旅費精算書」だけでなく、業務日報や出張者のスケジュール表などの「出張報告書」を出張の事実が確認できる証憑として精算時に一緒に保管してください。

引用)インボイス制度 オンライン説明会 応用編~国税庁軽減税率・インボイス制度対応室

~他にもこんな記事を書いています~

★お問合せはお気軽に!!★

経営計画書の作成サポート行っています

無料相談も行っています

税理士法人ペガサス

TEL:054-639-6766

MAIL:main@roumu-110.co.jp