インボイス制度 連載第12回【リース取引】

今回のテーマは『リース料』です。リース料はインボイスが必要なのかを見ていきましょう。

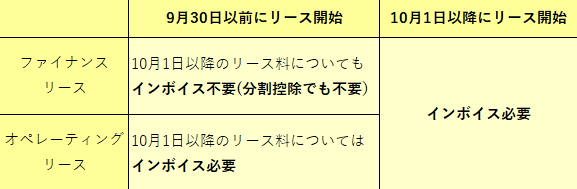

まず、リースにはファイナンスリース(税法上:売買)(※)とオペレーティングリース(税法上:賃貸借)があります。

▶ファイナンスリースの所有権移転外リース取引(税法上:売買)での会計処理は、賃貸借取引と売買取引に係る方法の両方が認められています。賃貸借取引では『リース料』で処理をし、消費税は分割で仕入税額控除をしています。この場合、令和5年9月30日以前にリース契約を開始した場合については10月1日以降のリース料についてもインボイスは不要です。

▶オペレーティングリース取引(税法上:賃貸借)では令和5年9月30日以前にリース契約を開始した場合でも、10月1日以降のリース料についてはインボイスが必要になるので注意が必要です。

リース料のインボイスはお取引をしているリース会社に確認をしてください。

リース料で処理をしている場合は、リース契約がファイナンスリースなのか、オペレーティングリースなのかを改めて確認をしておいた方が良いですね。

(※)次の①と②の要件を満たす取引です(法人税法64の2)

①賃貸借に係る契約が、賃貸借期間の中途においてその解除をすることができないものであること、またはこれに準ずるものであること。

②賃借人が、賃貸借に係る資産からもたらされる経済的な利益を実質的に享受することができ、かつ、資産の使用に伴って生ずる費用を実質的に負担すべきこととされているものであること。

★お問合せはお気軽に!!★

税理士法人ペガサス

TEL:054-639-6766

MAIL:main@roumu-110.co.jp