インボイス制度 連載第8回【少額特例】

3月28日、令和5年度予算とともに、税制改正法案も成立しました。

その中で、以前にご案内をしましたインボイス制度の『少額特例』について再度確認してみましょう。

税制改正大綱では『一定規模以下の事業者の行う少額の取引につき、帳簿のみで仕入税額控除を可能とする6年間の事務負担軽減策を講じる』という内容で改正案が出ていました。

この少額特例は、小規模な事業者にとって事務負担を軽減するために設けた経過措置です。経過措置なので、インボイス開始後6年間(令和11年9月30日まで)となっています。

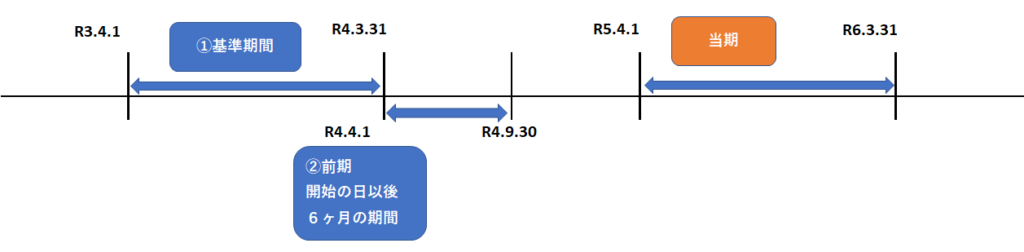

●対象となる事業者は一定規模以下の事業者

一定規模以下の事業者とは・・・基準期間の課税売上高が1億円以下または前年(前事業年度)の開始の日以後6ヶ月間の課税売上高が5000万円以下である事業者です。

どちらかに該当していれば要件を満たします。

※3月決算の法人の場合

●少額取引とは1取引ごと1万円未満の取引

●少額取引とは1取引ごと1万円未満の取引

『税込』1万円未満の課税仕入が適用対象になります。

1取引ごととは・・・例を参考にしてみてください。

例)9000円の商品と8000円の商品を同時に購入した場合(合計17000円)は少額取引になるのか?

答)この場合は1取引が17000円となるので少額取引にはならない。

少額特例を満たす事業者は6年間はインボイス不要で帳簿のみの保存で仕入税額控除ができるので事務処理的にも負担は軽減されますね。

インボイスの準備頑張りましょう。

★お問合せはお気軽に!!★

税理士法人ペガサス

Tel:054-639-6766